【結論】貯蓄型保険(低解約返戻金型終身保険)は今すぐ解約❗

障害を抱えるこどもを持つ親の悩みは様々ありますが、その中でも親がいなくなった後にこどもが生活していくことができるのかというのは、一番心配な問題だと思います。

こどもが不自由なく生活できるように、少しでも多くのお金をこどもに残せる方法を考えたいと思います。

その中、私自身社会人になってすぐに契約した貯蓄型保険(低解約返戻金型終身保険)ですが、これが金食い虫だと分かり、18年ほど掛けていた保険を先日解約しました。

株高の影響もあり予定の解約金よりも大幅にプラスになるかと思いきや、なんと60万円程の赤字🤮

まぁ、18年前の契約時の設計書通りと言えばそのとおりですが。。。

2006年の日経平均株価は17,225円、2024年現在は38,703円…。

倍以上になっている💦

インデックス投資していたら、

一体いくらになっていたのか??

18年ほど無駄に保険会社に手数料をあげていただけになっていたので、みなさんも一刻も早く解約してください。

大損した実体験から皆さんへ解約すべき理由をお話します❗

貯蓄型保険(低解約返戻金型終身保険)とは

終身保険で、解約した際の返戻金額の水準を保険料払込期間の間、抑えた商品をいいます。解約返戻金額の水準を抑えた分、保険料が割安となっています。

アクサ生命 https://www.axa-direct-life.co.jp/knowledge/glossary/detail/ta_08.html

一定の期間中、途中で解約した際に受け取れるお金が少ない分、保険料が安くなっているよという保険ですね。

ちなみに私が契約していた保険は、月11,500円で死亡・高度障害時800万円の保険金が支払われ、

36年経過すれば解約返戻金602万円(+120万円)、返戻率123.9%の予定でした。

下記の表は、実際に私が契約していた生命保険契約設計書になります。

| 経過年数 | 年 齢 | 払込保険料累計 | 解約返戻金 | 返 戻 率 | 死亡・高度障害保険金 |

|---|---|---|---|---|---|

| 1年 | 26歳 | 138,912円 | 14,640年 | 10.5% | 8,000,000円 |

| 10年 | 35歳 | 1,389,120円 | 980,240円 | 70.5% | 8,000,000円 |

| 18年 | 43歳 | 2,500,416円 | 1,883,360円 | 75.3% | 8,000,000円 |

| 20年 | 45歳 | 2,778,240円 | 2,125,120円 | 76.4% | 8,000,000円 |

| 30年 | 55歳 | 4,167,360円 | 3,440,240円 | 82.5% | 8,000,000円 |

| 36年 | 61歳 | 4,861,920円 | 6,024,000円 | 123.9% | 8,000,000円 |

| 40年 | 65歳 | 4,861,920円 | 6,290,960円 | 129.3% | 8,000,000円 |

| 50年 | 75歳 | 4,861,920円 | 6,929,200円 | 142.5% | 8,000,000円 |

| 60年 | 85歳 | 4,861,920円 | 7,438,000円 | 152.9% | 8,000,000円 |

ちなみに昔、上戸彩ちゃんがCMしていた保険会社です💦

それでは、メリットとデメリットを見ていきましょう。

低解約返戻金型終身保険のメリット3選

①保険料が安い。

上記でも記載した通り、通常の終身保険よりも保険料が低めに設定されているので、負担軽減になります。

②一生涯の保障

長期間にわたり保険を継続すれば、一生涯の保障を確保できるため、安心できます。

③税制優遇

終身保険のため、相続税の対策として活用できる場合があります。

サラリーマンの方は12月に年末調整を行いますが、その際に葉書を提出してしてますよね?あれです❗

生命保険控除は、税額控除で最大50,000円になります。

低解約返戻金型終身保険のデメリット3選

①途中解約すると解約返戻金が低い

一定期間中の解約返戻金が低く抑えられているため、途中で解約した際に受け取る金額が少なくなり、損失が大きくなる。

…、うちがまさにコレですね。

途中で解約したので、払込保険料250万円に対して解約返戻金は191万円(76.4%)で60万円くらい損したのです。

②資金拘束

解約返戻金が低い期間に解約すると損失が大きくなるため、経済状況が変化した場合やその他投資機会が生じた場合でも、契約の変更が難しい。

③長期間に渡る支払い負担

終身にわたって保険料を支払う必要があるので、長期的な負担となる。

【疑問】解約したから損したのか?最後まで保険料を払うほうが得だったのではないか?

今回の18年の払込で、払込保険料250万円に対して解約返戻金は191万円でマイナス60万円であれば、あと18年間継続で保険料を払うべきだったのではないかという疑問が沸きます。

36年払い続ければ、返戻率123.9%になり、払った額よりプラス1,162,080円になる❗

おまけに、この保険自体は8,000,000円分の死亡・高度障害時保険金がついている。

やはり保険を続けておいても良かったのかも…。

いやいや、ネット保険で調べると死亡・高度障害時保険金800万円の生命保険なんて、月813円で加入できるやんけ💢

てことは、月11,500円支払っているうち、生命保険分は仮に850円とすると、積立分は10,650円になります。

どれだけ手数料ぼったくるねーん💢💢💢

仮に運用していたとしたら、、、

みなさんもご存知のように、今年より新NISAが始まりました。

NISA(ニーサ)とは、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。

楽天証券 https://www.rakuten-sec.co.jp/web/nisa/introduction/

投資で得られた利益は通常20.315%の税金がかかるので、この税制メリットはかなり大きいと言えます。

私が低解約返戻金型終身保険を契約した時にはない制度ですが、仮に普通の投資信託をしていたら、どうなっていたのでしょうか?

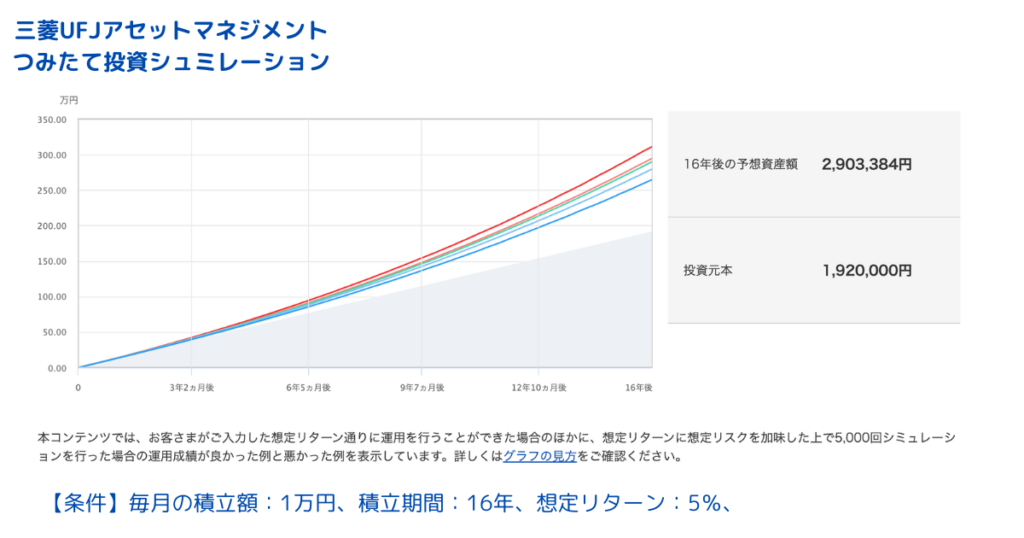

三菱UFJアセットマネジメントのつみたて投資シュミレーションで試算してみましたら、

新NISAで人気のオルカン(eMAXIS Slim 全世界株式)だと想定リターン5%くらいだと思い、上記の条件で試算しましたが、100万円くらいプラスになるんですよね😭

死亡・高度障害時保険金は別途払い、1万円で積立していたら、

マイナス60万円からプラス100万円。

税金で20%持っていかれたとしても、差額140万円が保険会社の手数料って事ですかね。

140万円もあれば、

一体どれだけの釣具が変えたことやら😭

まとめ:貯蓄型保険は即解約 → 掛け捨ての生命保険 + 新NISA

今回は私の実体験より、いかに貯蓄型保険がもったいないかが理解いただけたかと思います。

生命保険は必要なものだと思います。

特にこどもを持つ親としては。

ただし、貯蓄型保険はいらん💢

貯蓄型保険(低解約返戻金型終身保険)を入っている方は即解約して、掛け捨ての生命保険に入り、新NISAを始めるか増額してください。

障害をもったこどもが将来、幸せに暮らせるためにはお金は必要です。

資産運用をうまく使い、こども達の未来の資産を築きましよう💕

ではまた✋

コメント